|

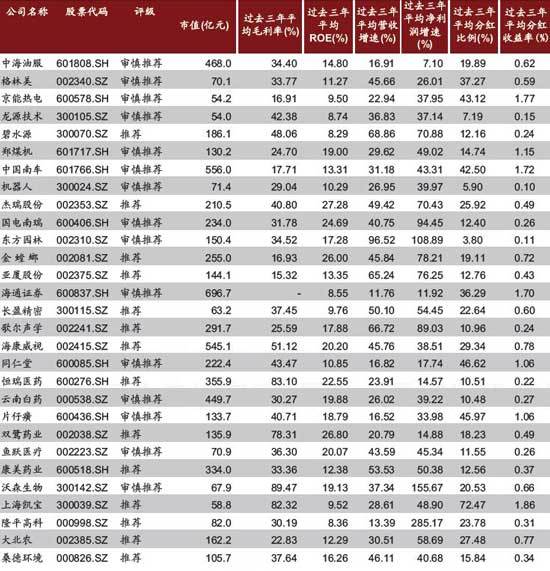

中金策略报告颠覆蓝筹:银行股权重从40%跌至10% 中国国际金融有限公司首席策略师黄海洲18日表示,尽管近期A股以银行股为龙头的反弹尚末见顶仍可短线看好,但他从长线看空银行股。黄海洲认为,以传统蓝筹为基础的沪深300将发生翻天覆地的变化,银行股五年后占A股市值权重将从40%大幅下降至10%。银行股不具备长线投资价值,只有投机与作空的价值。 在研究上世纪美日韩经济转型历史基础上,新鲜出炉的中金公司2013策略报告,开篇即指出,蓝筹股的变化过程实质是经济结构调整的过程。经济转型期,国内GDP与股市的的相关性不高,但蓝筹股的变化与表现,则与政策和产业的调整方向高度相关。传统蓝筹明显表现落后,新型蓝筹多孕育于经济结构调整支持的产业方向。 中金公司认为,新四化主导中国经济转型,新四化包括城镇化、工业化、信息化、农业现代化。辅线为金融改革支持新四化。中金公司从2400多家上市公司中筛选出100只新四化蓝筹股。其中医疗保健行业占比37%,工业(主要为机械装备制造) 占比18%、信息技术、消费服务及金融(主要为证券),各占11%。这与当前沪深300以传统蓝筹为基础的格局,可谓翻天覆地的变化。 中金公司首席经济学家彭文生从多方面解读银行股的长线利空,首先,2012年中?消费占GDP的比重(4.4)第一次超过投资,这是经济转型拐点出现的标志。而消费的增长,缘于工资增长超过GDP,而工资增长意味企业可用于投资的资金减少。随着老百姓用于消费的资金持续上升,储蓄率必然持续下降,银行可用于信贷的资金持续减少。 其次,中央经济工作会议明确要求降低实体经济融资成本,意味着2013年央行至少降息一次。此外,利率市场化的进一步推进,意味着2013年央行会提高存款利率浮动上限。二者将减少银行利差收入。 最后,尽管市场预期货币政策中性偏松,但2013年货币政策受到两大不确定因素制约,一方面,房市回暖一线城市房价上升,一方面,2013年有3.2万亿信托产品到期,监管部门将严防影子银行资金链断裂之风险。 彭文生警告,如果银行监管政策和货币政策缺乏紧密协调,则可能导致货币政策紧过头。 【研究报告内容摘要】 明视野:蓝筹股的变化过程实质是经济结构调整的过程。国内GDP与股市的变化不具备统计意义上的相关性,但蓝筹股的变化和表现与政策和产业的调整方向高度相关。从美、日、韩这三个国家经济转型与股票市场发展的经验可以看到,1)从基建投资驱动的经济增长模式转型方向是从扩大内需角度出发,往消费服务业和知识密集型产业提升发展;2)经济转型期间GDP与股票市场的相关性不高,但行业的表现则发生显著变化:传统蓝筹股明显表现落后;新型蓝筹股多孕育于经济结构调整支持的产业方向。 找趋势:“新四化”主导下一阶段经济结构转型。从两条线索寻找未来产业变化趋势:主线,寻找“新四化”推进过程中的相对确定性产业。 1)城镇化:是“新四化”的核心,看好“两横三纵”布局区域及卫星城模式,关注服务业、区域城市轨道交通及节能环保建设; 2)工业化:确定性领域在于知识密集型的新技术投资,关注七大战略新兴产业中的医药生物制造业、国防科工以及新能源、新材料和网络技术中的交叉部分; 3)信息化:重点在科技创新与智能化,看好信息产业与消费服务业的交叉领域; 4)农业现代化:确定性领域在于农田水利建设、注重现代化科技和管理的企业以及机械替代人工领域。 辅线,金融改革将支持“新四化”产业发展,利率市场化的推进改善了金融体系的结构,从企业资金成本和市场资金供需两个角度综合影响股市。 选方法:用“四化”指标体系寻找“新四化”蓝筹股。A股市场的新老蓝筹股的格局正在发生变化,我们认为:往回看,传统蓝筹股仍有价值投机机会;往前看,“新四化”蓝筹股已可进行战略性布局。从操作层面我们建立“四化”指标体系:1)规模中等化;2)盈利高端化;3)增长健康化;4)分红稳定化来筛选股票。从筛选出的100只股票结构上来看,医疗保健行业占比3 7%,工业(主要是机械装备制造)占18%,信息技术和金融(主要是证券)分别占11%,消费服务业总共也占11%,这与当前沪深300为代表的传统蓝筹格局发生天翻地覆的变化,其变化的方向体现了一定程度上“新四化”发展的路径,而且过去三年经济转型期的考验也验证其有资质成为新型蓝筹股。

|

发表于 2012-12-20 22:53:39

发表于 2012-12-20 22:53:39

发表于 2012-12-24 15:37:12

发表于 2012-12-24 15:37:12

发表于 2012-12-29 11:21:23

发表于 2012-12-29 11:21:23