|

摘要:

全流通对A股的估值体系有较为明显的冲击,沪深300的托宾Q估值从2007年底高点的4.43滑落到目前的1.21,距离托宾Q的理论均衡值仅一步之遥;但是中小板流通市值占比54%,创业板流通市值占比37%,两者全流通程度依然偏低,中小板托宾Q值从2007年底的5.1下滑到目前的2.2,未来中小板和创业板的托宾Q估值依然存在继续下行的压力。理论上讲,托宾Q值低于临界值1意味着金融资产的价值低于企业重置成本,即金融资产被低估,此种背景将是兼并重组的温床。以成熟市场美国为例,在20世纪20年代以及20世纪80年代,美国市场的托宾Q值均低于临界值1,均出现了美国历史上比较有名的并购潮。在目前沪深300指数托宾Q值接近临界值的背景下,中国市场同样存在着并购浪潮的可能性行业托宾Q值是否具备估值安全边际,除了参考理论临界值、一级市场折溢价率之外,随着全流通的逐步推进,估值国际接轨趋势不可避免。按照同样的测算方法,我们计算了标普500分行业托宾Q值,对比来看,资本品行业中,煤炭、建材、化工等行业安全边际较高,A股有色金属托宾Q偏高;消费品行业中,食品饮料、医药行业的托宾Q偏高,汽车估值具有安全边际,旅游行业基本趋于一致;技术类行业包括信息、电信等行业中美估值整体较为接近,估值波动的方向并不明确。

一、全流通冲击市场估值体系

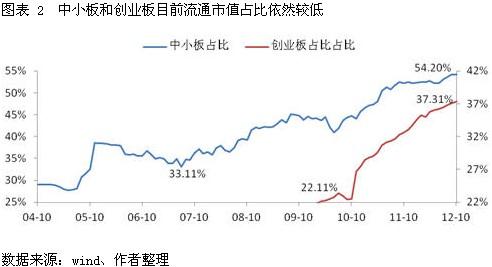

股权分置改革使得金融资产和产业资产的转换更为顺畅,托宾Q值是目前度量金融资产和产业资产均衡转换较好的方法,随着A股全流通进程的加速,不可避免对市场估值体系造成冲击,2007年以来市场整体估值中轴不断下移,但随着全流通进程逐步进入尾声,估值的下压过程将趋于结束。分板块来看,沪深300的全流通进程要快于中小板,考虑财政部和汇金持有的银行股基本不减持,沪深300全流通进程已经超过80%,但是中小板目前仅为54%,创业板为37%,未来中小板和创业板估值下压过程仍未结束。

1、两种资产:金融资产和产业资产

关于资产类别,从宏观经济角度来看,分为两大类,即产业资产和金融资产。产业资产是以要素形式表现的,即包括土地、原材料、劳动力、机械设备、资本货物等一切有形产品和生产资料;而金融资产则与产业资产相对应,包括货币、股票、债券等不同形式的资产。金融资产是以产业资产为载体,而产业资产借助于金融资产可以发现更多的价值,两者不可分离。

股权分置之前,金融资产和产业资产是相互隔离的,即金融资产和产业资产之间是无法转换的,但是股权分置改革后,随着“大小非”的解禁,全部转为可流通股本之后,金融资产和产业资产之间可以顺畅的转换。诺贝尔经济学奖得主詹姆斯?托宾(James Tobin)关于金融资产和实物资产的一般均衡模型和传导机制的论述最具有广泛性和完善性,其中于1969 年提出的著名的“Q”比率理论更是成为分析金融资产的实际价值变化如何对投资产生影响的权威观点,而托宾Q 比率也因为其易于计算而被学者广泛的运用于数理分析中。

2、两类参与者:非流通股股东和与现存流通股股东

从资产的参与者的视角来看,产业资产的参与者比较广泛,且无分割,但是金融资产在股票全流通之前,参与者是分离的,即分为非流通股股东以及现存的流通股股东,即非流通股其他的流通股东是无法参与的,而流通股一般来说非流通股的股东也是不参与的。但是全流通之后这种界限被打破,全部转换为流通股,金融资产的参与者将与产业资产一样,无明显的分割,且产业资产和金融资产的参与者随着全流通时代的到来可以相互转换。

3、两种估值体系:传统的估值体系及托宾Q估值体系

衡量股票市场均衡点的方法多种多样,典型的如PE估值中枢、PB估值中枢等,托宾Q理论作为研究产业资本与金融资本的经典理论,同样适合用于研究A股市场均衡点,且从A股市场独特的流通状况看,托宾Q更具有实际意义。

传统的估值体系如PE、PB等,在全流通之后对于市场的参考意义在下降,对于资本市场的参与者来说,10年很多投资者再讲估值见底,11继续讲估值见底,12年还是估值见底,但是市场的估值持续向下,且连续打破了此前估值的低点,更多的投资者是从纵向角度来考虑,即参照A股20多年的历史来比较,但是全流通之后估值将于此前完全不同,股票的供给无限量放大,股票不再具有稀缺性,横向的估值比较具有更为重要的参考意义。

托宾Q估值方法在目前市场上更有意义,是因为全流通之后,金融资产和产业资产可以顺畅转换,托宾Q则是衡量金融资产和产业资产的一般均衡的体系,有更为广泛的参考意义,且其临界值和阀值较为清晰,一旦托宾Q值大于1,意味着金融资产存在一定程度的高估,此时可以减持金融资产,增持产业资产;反之,托宾Q值小于1,则意味着金融资产存在低估,投资者持有金融资产是更优的选择,企业可以回购股票或者兼并重组。

4、全流通之后估值回归<div> 沪深300全流通进程跨过大半,而中小板和创业板目前全流通进程依然偏低。2005年股权分置改革开始后,非流通股的解禁加速,按照流通市值占比来看,沪深300在2007年的流通市值占比为15.75%,2012年10月已攀升到67.36%,如果再进一步剔除掉汇金和财政部持有的银行股股份,沪深300全流通进程基本上接近尾声。但中小板和创业板的全流通进程远没有沪深300那么快,中小板目前流通市值占比54.2%,创业板更是37.3%,未来中小板和创业板的全流通进程将对市场格局产生一定程度的影响。

从估值角度看,中小板和创业板目前估值依然偏高,随着全流通进程的加速,估值必将呈现均值回归的特征。从托宾Q值来看,目前中小板为2.27%,依然处于偏高的位置,这与中小板和创业板的流通市值占比有较大的关系。2007年中小板流通市值占比为33%,目前为54.2%,远低于沪深300的占比,创业板则由于创业时间较短,目前流通市值占比仅为37.3%,随着中小板和创业板流通市值占比的提升,其估值必然存在着回归的特性,即中小板和创业板目前托宾Q估值依然远离均衡位置,未来必经存在着估值的回归或者下沉。

5、从成熟市场看,全流通市场上业绩将成为支撑股价的核心

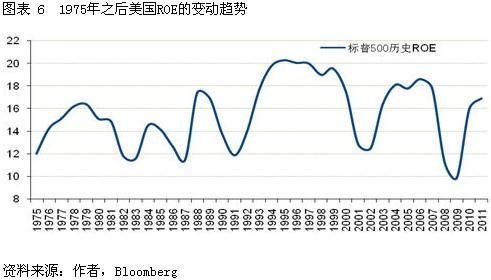

从美国等成熟市场来看,由于交易者的多元化以及市场的投资属性,托宾Q估值波动率非常小,这决定了业绩将成为支撑股价的核心要素,从本轮来看,美国企业ROE在2009年之后持续攀升,各市场指数同样不断创出新高。从A股来看,一方面随着全流通的推进,估值中枢不断下移,另一方面,企业ROE未能持续提升,造成业绩和估值的戴维斯双击,目前看,估值正在逐步接近合理值,未来业绩将成为支撑股价的核心。

二、目前低托宾Q值意味着并购浪潮的可能性

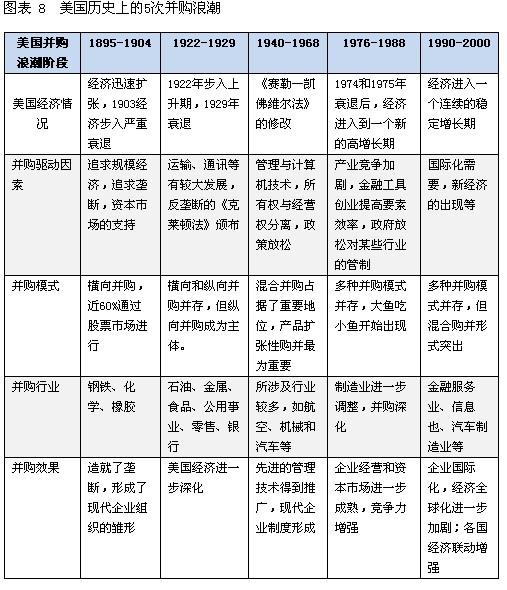

理论上讲,较低的托宾Q值意味着金融资产的价值低于企业重置成本,即金融资产被低估,此种背景将是兼并重组的温床。从成熟市场来看,在较低的托宾Q背景下,美国出现了并购潮,一次是20世纪20年代的美国并购潮,在该次浪潮中,石油、金属、汽车工业、化学工业等资本密集性产业得到了很大的发展。另一次是20世纪80年代的美国并购潮,这一时期并购以杠杆并购和跨国并购为主。从中国来看,目前托宾Q值接近于临界值,很有可能出现并购潮,并购潮的出现意味着企业的分化加大以及资源的再配置。

1 、成熟市场的案例:美国低托宾Q下的并购浪潮

从理论上讲,较低的托宾Q值意味着金融资产的价值低于企业重置成本。即企业此时新增投资是不经济理性的选择,但如果通过股权的运作来进行并购重组的话,对企业来说是理性的行为,反之,较高的托宾Q值则意味着金融资产是高估的,此时企业重置成本相对较低,而企业在二级市场上减持后进行再投资是明智的选择。

美国的托宾Q波动率和波动区间更小。从美国1900年以来托宾Q值的变动,可以发现,美国的托宾Q值波动率和波动区间相对较小,100年的波动区间仅在0.5到3.5之间,而沪深300自2007年以来托宾Q波动区间则为1到4.5之间,中小板块自2007年以来托宾Q波动区间为1.5到5之间,整体波动区间更大,这与股权设置和投资者行为有较大的关系。

较低托宾Q下的并购浪潮之:20世纪20年代的美国并购潮。从20世纪20年代的托宾Q值来看,1922年在0.5的低位,意味着并购重组的成本是低于重置成本的,即金融资产是被低估的。从实体经济角度来看,随着第一次世界大战的结束,美国经济发展势头强劲,行业上下游联动增强,纵向并购开始加速出现,发动收购的企业往往是大企业,目的是确保大企业在供给、生产和流通等方面能平衡发展,达到垄断整个产业。在该次浪潮中,石油、金属、汽车工业、化学工业等资本密集性产业得到了很大的发展。

较低托宾Q下的并购浪潮之:20世纪80年代的美国并购潮。同样的,20世纪80年代托宾Q值低于1,这意味着重置资本品的价值要高于现存资本品的价值,企业通过并购来扩大生产规模更为划算,因此这一时期出现了并购潮。这次并购浪潮出现了一种令人注目的新的并购方式:杠杆收购,即一个人或多个人通过目标公司的资产抵押获得贷款来收购目标公司的全部或部分资产,或通过发行高利率债券筹资兼并。并购的主要特征是回归主业,也就是逆多元化经营,通过兼并、分拆的方式,对企业内的枝节行业出售、关闭,腾出更多的资源,发展公司的主营业务。这一时期,制造业进一步调整和整合,竞争力增强。

20世纪80年代的跨国并购。这一时期的跨国并购主要体现在日本企业对美国企业的收购的高潮,且这一过程伴随着日元的不断升值进程。1989年,日本企业购买美国资产达到了顶峰,1989的6月,索尼公司以34亿美元的价格成功购买了美国娱乐业巨头哥伦比亚影片公司,此举是索尼公司由制造业转向娱乐业的战略行动之一。此前,三菱公司已经以14亿美元购买了更重要的美国国家象征??洛克菲勒中心。</div><div>2、 国内可能的并购浪潮

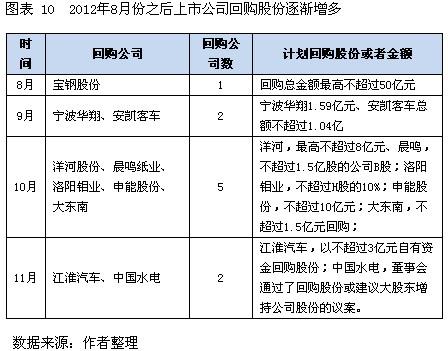

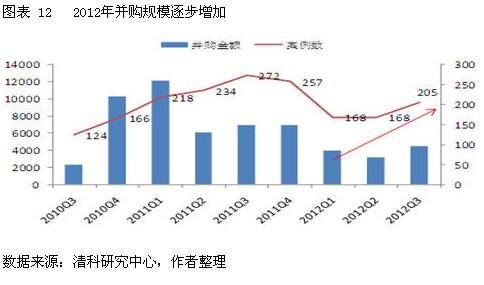

回购股票的公司逐渐增多。2012年8月份之后,上市公司回购股票的案例逐渐增加,上市公司回购本公司的股票,从理论上讲,是股价被低估的表现,即从产业资本的视角来看,金融资本是低估的,我们整理了8月份以来的上市公司回购案例,宝钢、安凯汽车、江淮汽车等亿自有资金陆续回购股票,这显示了钢铁、汽车等行业的托宾Q值可能低于产业资本的心里阀值,表明这些行业的股票存在低估的可能。</div><div> 股权收购逐渐增多。近年来随着股票市场的持续下行,金融资产价值同样有所下滑,相对于实物资产来说,逐渐具有吸引力,随着金融资产接近甚至跌破临界值之后,企业家会感受到一些企业明显被低估,在此种情形下,并购重组就成为必然。2006年之后特别是2011年由于金融资产大幅的下滑,并购重组出现急剧的攀升。从单季度来看,2012年前三个季度并购案例数及并购金额均持续回升,我们认为随着部分行业的托宾Q值跌破临界值,并购重组将会越多,会出现新一轮的并购潮。

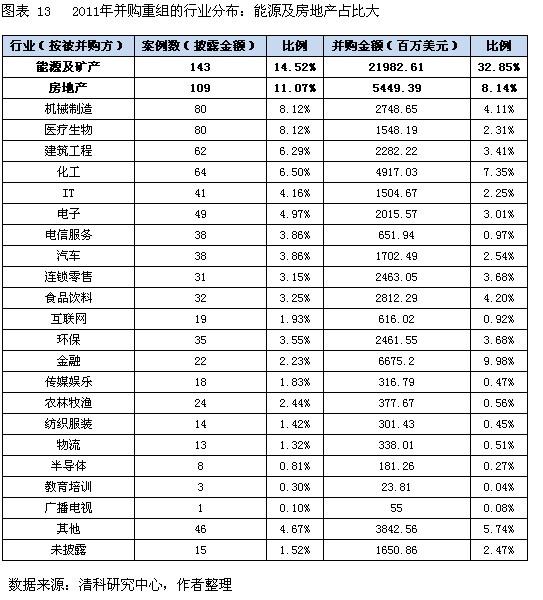

从并购重组的行业分布来看,2011年的并购潮中能源矿产以及房地产行业占比较高,近期地产、化工等行业并购明显加速。特别是由于大宗商品价格在2011年的持续攀升,能源矿产行业出现了大规模的并购重组活动。从2012年前三个季度的走势来看,房地产、化工等行业的并购重组规模出现了持续的增长,我们预计未来房地产、钢铁、建材、交通设备等行业的并购重组规模将提升,一方面从托宾Q角度来看,这些行业均低于临界值1,这是行业并购重组的重要条件;另一方面,这些行业2009年之后发展的非常快,存在着较大的低效投资,兼并重组的过程实质上是资源重新配置的过程,这有利于消化这些低效投资,提高行业集中度和效率。

3、并购重组的现实制约因素

由于我国拥有大量的国有企业,且国企在国民经济中的基础性地位,在中国国有资产具备特殊性质,这使得并购变得较为复杂。改革后的国企,虽然理论上最终所有权没有改变,只有中央政府才是国有经济的唯一所有者,但事实上产权却不确定地分布于所涉及的利益相关者,地方政府对其管辖范围内的地方国有企业,不仅有着很大一部分的实际控制权,而且还拥有部分的剩余收益权,从而使得国企的并购呈现出一种“准兼并”的行为特征。另外,地方性的国企,处于社会效益的考虑,不会使其成为被并购的主体,即使是连续多年亏损的企业,为了避免失业等社会问题,也不允许企业被收购。

4、并购狂潮意味着企业的分化加大以及资源的再配置

最近几年上证和深圳指数的不断下跌只是对托宾Q 值的均值回归性做了证明,实际上托宾Q 值的下降伴随着企业资产的降低,沉重的债务负担限制了企业的融资能力,因此许多大企业的公司债券风险等级下降,甚至沦落为垃圾债券,从而提高了企业的融资成本。更为严重的是,许多大企业开始破产清算,企业的破产引发大规模并购, 逢低套利机制开始引导有实力的企业扩大生产规模,大规模并购那些濒临破产的公司,在此背景下企业间的分化不断加大,一方面很多公司资不抵债,勉强维持,甚至有些开始破产清算,但另一方面资金实力雄厚的公司寻找并购良机,趁机扩大市场份额,低价并购企业,在景气回升时可以加大杠杆,获得规模和资产上的持续扩张。实证研究表明,并购破产目标公司的企业比并购相应非破产目标公司的企业能表现出更好的经营绩效(E.S.Hotchkiss,1977),因此逢低套利的并购对企业有相当的吸引力。

在中国目前的背景下,并购重组实际上是对此前无效投资的清理重组过程,是淘汰企业家的过程,一方面将资源配置给更有效率的企业,另一方面对产能的持续扩张过程是一个抑制。并购潮一旦出现,将是企业分化加大的过程,在此过程中有实力的企业借机扩大市场份额,而另一些经营较差的企业将被淘汰,意味着效率的提升及资源的配置效率的改进,这对市场是相对有利的。

三、A股分行业托宾Q估值:分化

从托宾Q行业角度来看,行业全流通进程参差不齐,行业的托宾Q值分化较大。资本品行业中,钢铁、建材、交运设备托宾Q值低于临界值,有色金属、机械、信息设备、电子等行业托宾Q值高于临界值;消费品行业整体托宾Q值偏高,纺织服装、医药生物、农林牧渔、餐饮旅游、食品饮料、轻工等行业托宾Q值高于临界值,房地产和家电托宾Q低于临界值;服务类行业中,除了交通运输之外,其他行业例如商贸、信息服务等托宾Q值均高于临界值。

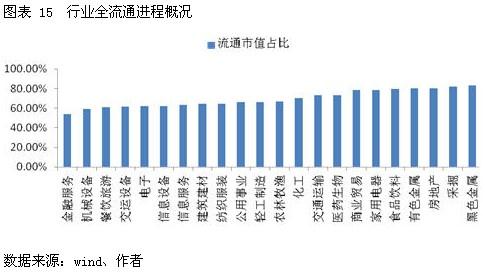

1、行业全流通进程参差不齐

从行业全流通进程来看,分化较大,其中家电、食品饮料、有色金属、房地产、采掘、黑色金属等行业全流通程度已达80%以上,而金融服务、机械设备、餐饮旅游、电子等行业流通市值占比相对偏低,流通市值占比在60%左右。但金融服务类行业相当一部分股份被汇金、财政部所持有,出于战略考虑,即使解禁后也不会减持。而随着全流通进程的推进、机械设备、餐饮旅游、交运设备、电子、信息设备及信息服务等行业的托宾Q估值不可避免将继续均值回归。</div><div>从行业托宾Q的角度来看,食品饮料托宾Q值最高,达到4.477;有色金属、餐饮旅游、信息设备、医药生物托宾Q值也在2以上;电子、纺织服装、信息服务、农林牧渔的托宾Q值均在1.5到2之间;而钢铁、房地产、交运、交运设备、家电、建材等托宾Q值在1以下,已经呈现出均值回归的特性,这些行业估值安全边际较高。未来高托宾Q行业例如食品饮料、有色金属、餐饮旅游、信息设备、医药生物等不可避免将出现托宾Q估值的均值回归。

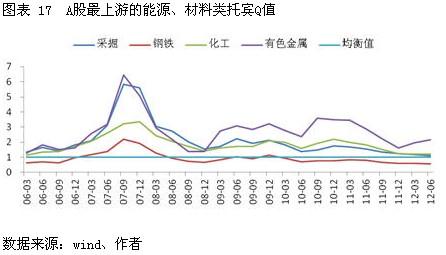

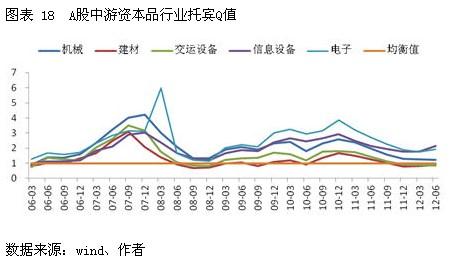

2、资本品行业的托宾Q值:内部分化大</div><div> 资本品行业托宾Q值内部差异较大。最上游的能源及材料行业中,有色金属托宾Q值远高于临界值1,化工、采掘行业托宾Q接近于临界值1,钢铁行业托宾Q低于临界值1;从中游资本品行业来看,建材及交通运输设备类托宾Q低于1,信息设备、电子及机械行业托宾Q值高于1。

与一级市场股权溢价的比较来看,黑色金属、有色金属、机械、交运、电子等行业均存在明显的折价,采掘、建材等行业存在一定程度的溢价。股权市场的并购基本上可以反映一级市场参与者对于行业的太多,一般来说,溢价较高的行业,成长性较高;折价成交的行业,往往议价能力弱,行业成长性相对较差。从这方面来看,企业认为采掘、建材等行业未来仍有一定的空间。

3、消费品行业的托宾Q值:整体偏高

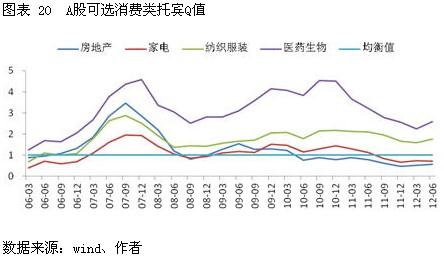

可选消费类中家电、地产的托宾Q值低于临界值,而纺织服装、医药生物则要明显高于临界值。房地产行业较低的托宾Q值和行业总资产净值普遍估价偏高有一定的关系,而家电行业已经过明显的行业洗牌,整体估值提升空间并不是非常大,纺织服装业托宾Q估值依然较高,未来存在下行的风险。

日常消费品托宾Q值均高于临界值。日常消费类行业农林牧渔、轻工、食品饮料、餐饮旅游等行业目前的托宾Q值均高于临界值,由于这些行业普遍有较为稳定的业绩支撑,所以整体上托宾Q值跌破临界值的概率不大。

与一级市场股权溢价的比较来看,医药生物溢价25%,食品饮料类溢价15%,而其他行业例如餐饮旅游、房地产、纺织服装、家电等均表现为折价交易。食品饮料和医药生物溢价交易反映了市场参与者对于其资产持续增长的预期较高。

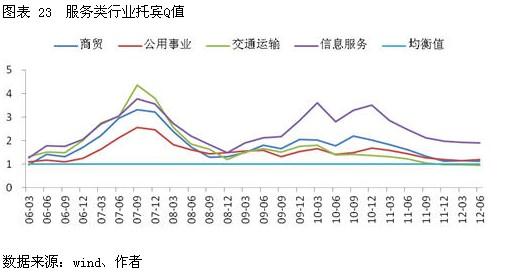

4、服务类行业托宾Q:商贸零售、信息服务类高于临界值

和均衡值相比,除了交通运输之外,其他行业例如商贸、信息服务等托宾Q值均高于临界值。信息服务类目前的托宾Q值为1.91,商贸类托宾Q值为1.12,交通运输类为0.97,低于临界值。此外,从一级市场交易折溢价来看,交通运输、信息服务、商贸等均呈现为溢价交易的情形,体现了一级市场参与者对这些服务类行业的信心。

四、行业托宾Q估值国际对比:A股整体估值水平已经在相对合理区间

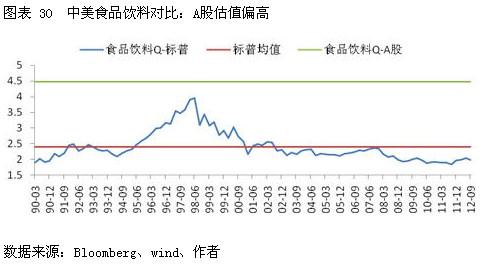

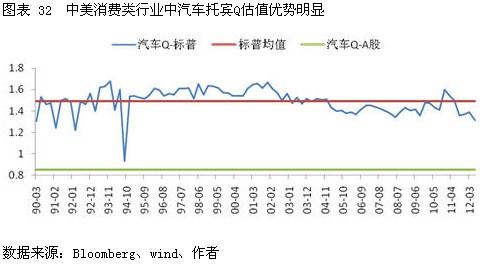

行业托宾Q值是否具备估值安全边际,除了参考理论临界值、一级市场折溢价率之外,随着全流通的逐步推进,估值国际接轨趋势不可避免,其他市场托宾Q估值同样具有参考意义。按照同样的测算方法,我们计算了标普500分行业托宾Q值,对比来看,资本品行业中,煤炭、建材、化工等行业安全边际较高,A股有色金属托宾Q偏高;消费品行业中,食品饮料、医药行业的托宾Q偏高,汽车估值具有安全边际,旅游行业基本趋于一致;技术类行业包括信息、电信等行业中美估值整体较为接近,估值波动的方向并不明确。

1、与标普500分行业托宾Q对比:A股整体具有估值安全边际

托宾Q视角的行业估值是否具有安全边际,除了参考临界值1、一级市场股权折溢价率之外,随着全流通的快速推进,估值的国际化愈发明显,同样可以参考海外的行业估值。按照相同的测算方法,我们计算了标普500分行业的托宾Q值,通过A股和标普500分行业托宾Q值的对比,我们发现食品饮料、医药生物等行业的估值安全边际目前并不明显,高于标普20年来的托宾Q均值,基础资源、旅游、电信、科技等行业与标普500托宾Q均值接近,但是绝大多数行业例如建筑建材、工业、化工、公用事业、房地产、汽车、零售等托宾Q估值安全边际较为明显。

2、资本品行业托宾Q值对比:A股估值安全边际明显

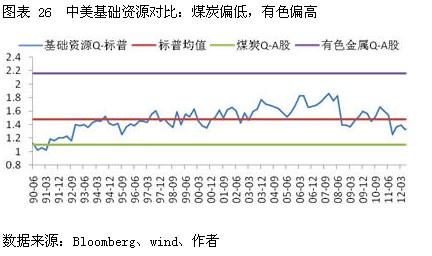

基础资源行业中,有色金属托宾Q估值偏高,煤炭托宾Q估值则低于标普1990年以来的平均值。标普500基础资源类行业的托宾Q值20多年来波动率并不是非常大,波动区间在1到1.8,目前A股市场中,煤炭行业的托宾Q值为1.1,有色金属类托宾Q值为2.16。

建筑建材类行业,A股目前的托宾Q为0.88,标普1990年以来的均值为1.41。标普1990年到2012年三季度建筑建材行业的托宾Q值波动区间在0.94到2.02,目前A股建材类和标普相比,处于托宾Q估值的下沿,估值优势较为明显。

化工类行业以及公用事业类行业同样估值安全边际较高。标普1990年以来化工行业的托宾Q均值为1.92,公用事业类为1.60,而A股目前化工类托宾Q为1.21,公用事业类Q值同样为1.21,目前均具有一定的估值安全边际。

3、消费品行业:食品饮料、医药Q值偏高

食品饮料、医药生物A股托宾Q估值溢价偏高。A股食品饮料类目前托宾Q值为4.48,远高于标准普尔1990年以来的均值2.4,A股医药生物类目前托宾Q值为2.58,这同样高于标准普尔1990年以来的均值2.30。虽然食品饮料、医药生物行业仍有一定的增长性,但是随着全流通的推进以及参与者的多元化,托宾Q估值中轴将逐渐下移到较为合理的位置。

A股汽车行业的托宾Q估值具有优势。A股目前汽车行业的托宾Q估值为0.85,这要远低于标普1990年以来的托宾Q均值1.49,标普汽车类行业托宾Q估值波动区间为0.93到1.68,目前A股估值的0.85要低于标普估值的下沿。

旅游行业托宾Q估值较为接近。A股目前旅游行业的托宾Q值为2.1,标普旅游类行业1990年以来托宾Q估值中轴为2.14,两者非常接近。标普1990年以来旅游类行业的托宾Q值波动区间在1.58到2.75。

4、技术类:Q值较为接近

技术类包括软件、信息服务、信息设备等行业,在上世纪90年代后期,由于网络科技泡沫,标普500的托宾Q估值达到了历史上的高点7.35,随后随着科技泡沫的破灭,科技类托宾Q值持续下降,2001年之后科技类托宾Q均值在2附近,这和目前A股科技类托宾Q估值较为接近,A股信息服务类托宾Q值为1.91,信息设备类托宾Q为2.1,科技类估值接近中枢值,估值波动的方向并不明确。

文章内容转自:http://www.chinavalue.net/Investment/Article/2013-1-7/201485.html

[此帖子已被 lindavis 在 2013-2-22 19:54:23 编辑过] |

发表于 2013-2-22 19:51:33

发表于 2013-2-22 19:51:33