医药网5月15日讯 EvaluateMedTechR预测:2013~2020年全球医疗器械产业复合年均增长率(CAGR)将达到5%,到2020年市场规模达到5140亿美元。2014年是全球医疗器械产业令人振奋的一年,上半年已完成的医疗器械领域并购金额比上年同期增长363%,医疗器械史上最大的并购案??美敦力(Medtronic)并购柯惠(Covidien)于2015年初期完成。由于这笔高达429亿美元的交易窗口尚未关闭,因此EvaluateMedTech的预测并没有将其计入2013年上半年的医疗器械并购案中,按此测算,到2020年强生将毫无疑问成为医疗器械行业的领导者,预计2020年其医疗器械销售额将达到328亿美元。但如果美敦力能够成功并购柯惠,将代替强生的位置。齐默(Zimmer)和巴奥米特(Biomet)134亿美元的并购案也是2014年度医疗器械领域的重头戏,这将对骨科市场产生巨大的影响。

尽管一些处于初级发展阶段的医疗器械公司的最终目标仍是被大公司收购,但是保持独立并上市开始成为市场的一种潮流。2014年上半年医疗器械领域IPO共募集资金13亿美元,比2013年全年的9亿美元增长了44%。受

企业间并购影响,

心脏病产品和骨科产品市场几乎面目全非。到2020年,全球医疗器械市场规模将超过5000亿美元,体外诊断产品仍将是第一大领域。

2020年全球医械市场规模

预计全球医疗器械市场2013~2020年将以5%的复合年均增长率增长,体外诊断产品(IVD)仍将是市场规模最大的子行业,到2020年销售额将达到716亿美元,占到全球医疗器械市场规模的14%,同期IVD市场将以每年6.1%的速度增长。而增长速度最快的将是神经科产品市场,此类别将以7.1%的复合年均增长率增长,到2020年达到98亿美元的市场规模。

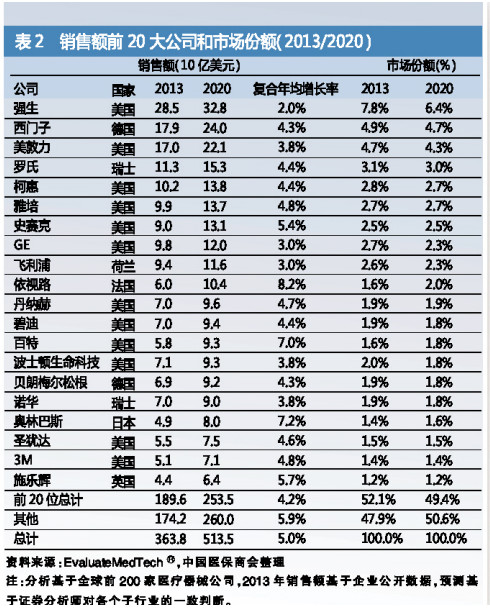

2020年全球医械销售额前20公司

预计强生到2020年成为销售额最大的医疗器械公司,销售额达到328亿美元,但由于强生旗下的临床诊断公司Ortho-Clinical Diagnostics将被私募基金收购,因此其市场份额将从2013年的7.8%下降到2020年的6.4%。不过,现在的预测并没有将美敦力和柯惠的并购案考虑其中,如果这起并购案能够取得成功,那么两家公司2020年合计销售额将达到359亿美元,占据7%的全球市场份额,超越强生排名第一。而到2020年销售额排名下降幅度最大的两家公司分别是波士顿科技公司和诺华公司:由于2014年旗下血液检测业务出售给了西班牙Grifols公司,诺华的排名将下降4位至第16位;波士顿科学将下降4位至第14位,表明这家公司没能找到取代其核心领域??心脏病科的产品。

2020年全球医械市场研发投入

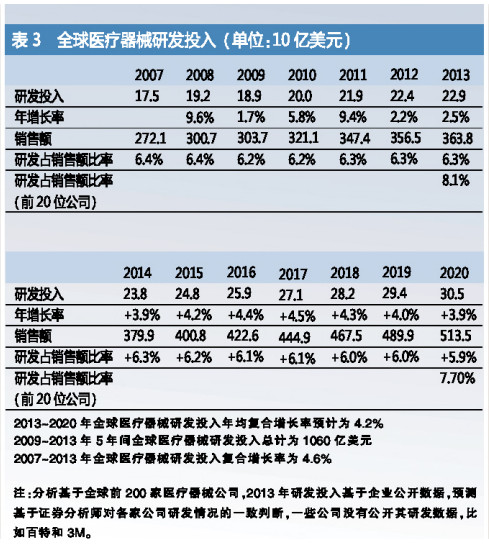

2013~2020年全球

医疗器械市场的研发投入将以4.2%的复合年均增长率增长,低于销售额的增长速度,到2020年达到305亿美元,2020年全球医疗器械研发投入比预计增长5.9%,比2013年的6.3%有所下降。全球研发投入前20家公司的研发投入将略高于总体数据,2020年研发投入比预计增长7.7%。

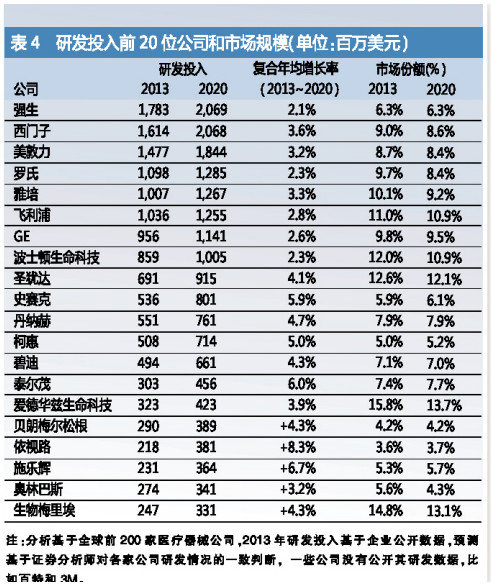

2020年研发投入前20公司

2020年西门子与强生将同时问鼎全球医疗器械研发投入最大公司,研发投入额将达到21亿美元,当然如果美敦力与柯惠的并购案成功就另当别论,合并后两家公司合计研发投入将达到26亿美元。在研发投入前20名公司中,爱德华兹生命科学公司将是研发占收入比最大的公司,占到13.7%,不过这比起2013年的15.8%也有所下降。

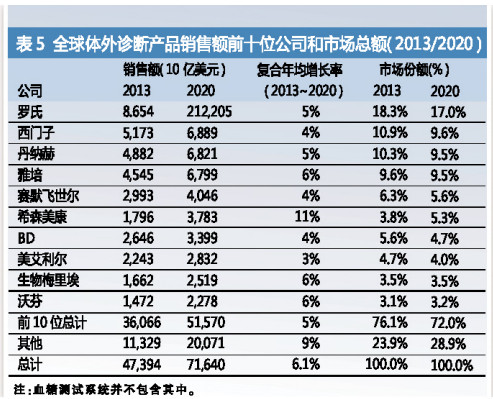

体外诊断产品(IVD)

2020年罗氏仍将占据体外诊断设备产品市场份额第一的位置,占全球市场份额的17%,达到122亿美元。日本公司希森康美(Sysmex)公司在此期间发展速度最快,将以11%的年均复合平均增长率增长,到2020年排名第6位。

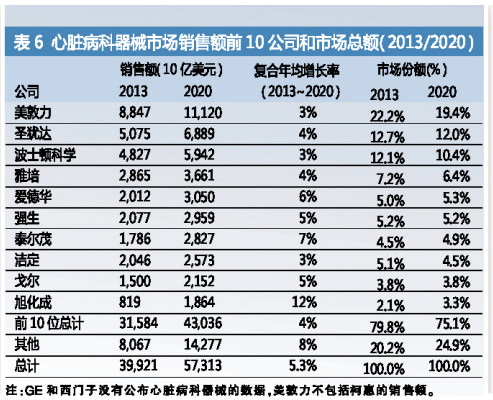

心脏病科器械市场

美敦力在心脏病科器械领域的领先位置仍无可替代,如果其并购柯惠医疗成功的话位置将更加巩固,2020年美敦力在此领域的销售额将达到111亿美元,柯惠医疗将达到15亿美元,两家公司合计126亿美元,占到全球市场份额的22%。

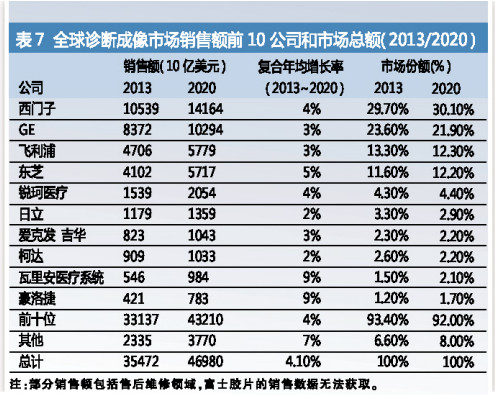

诊断成像市场

到2020年西门子将在诊断影像器械领域占领先位置,2020年销售额达到142亿美元,市场占比30.1%,比2013年增长29.7%。总体而言,诊断影像市场2013~2020年将以4.1%的年均复合增长率增长,2020年市场规模470亿美元。

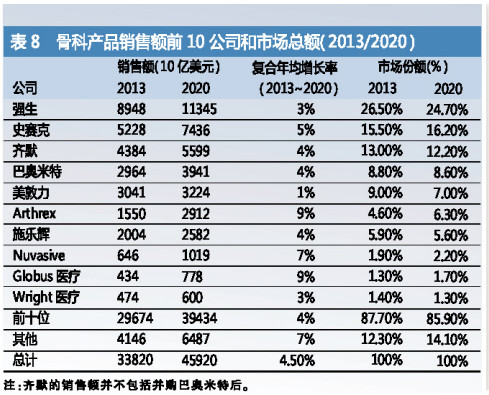

骨科产品

强生将继续领跑骨科产品市场,2010年销售额达到113亿美元,占据24.7%的市场份额,但是随着齐默(Zimme)134亿美元并购巴奥米特(Biomet),将与史塞克(Stryker)争夺市场第二的位置,并购后两家公司到2020年销售额达到95亿美元,占据20.8%的市场份额,在销售额前20家公司中,美敦力增长率最低,2013~2020年年均复合增长率仅为1%,主要由于其在努力开拓骨成型蛋白质业务(BMP)。

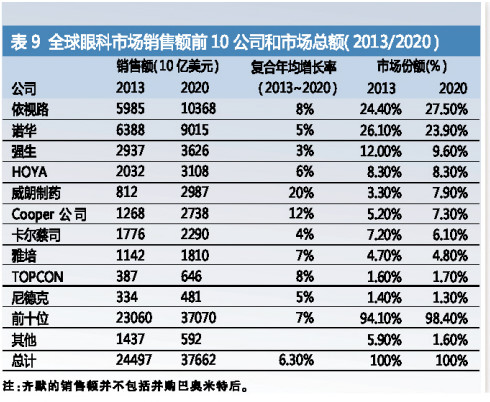

眼科市场

2020年法国光学镜头生产商依视路(Essilor)公司将取代诺华成为全球第一大眼科公司,2013~2020年复合年均增长率8%,2020年销售额将达到104亿美元,在2013年并购博士伦隐形眼镜后,Valeant制药公司将进入全球前五大眼科器械公司之列,2020年销售额预计达到20亿美元。

发表于 2015-5-15 17:21:22

发表于 2015-5-15 17:21:22

楼主

楼主