作者Dr.2,MediCool医库软件公司董事长

一、公司运营分析

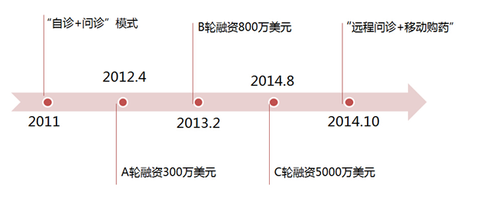

春雨移动健康成立于2011年,同年10月上线其App,主打两块业务:“自诊”和“问诊”。2013年10月,春雨医生推出了病患自查的智能搜索引擎。而“咨询医生”服务也通过众包做到了24小时随时待命的医生咨询服务。2014年1月,春雨又演变为收费模式,通过向会员收取每月8元来向其提供不限次数的问诊服务,以及电话咨询分成业务。今年4月,春雨推出了“空中诊所”,让医生在春雨的平台上自由与患者沟通,自己定一些“游戏规则”。今年6月,春雨医生又宣布与“京东云”合作,接口京东首发的部分智能硬件,同时发力深耕用户健康数据的分析与解读。经过8月份的巨额融资之后,一切看似恢复风平浪静,但其实下面暗流涌动……

[backcolor=rgba(136, 136, 136, 0.498039)] [backcolor=rgba(136, 136, 136, 0.498039)]

图 1 春雨医生里程碑

目前,春雨医生是国内最大的移动端医患沟通平台,其知名度绝对是最高的。

目前春雨医生的产品功能除了健康咨询和自查的各种检索外,同时还加入了春雨计步器等健康工具和微信支付等,新用户注册后赠送的金币可以顺向为收费模式带了部分的引流,在后续的产品更新和升级方面,除了一直在加强数据服务能力,还利用巨额融资继续进一步扩大了医生数量和质量,同时用多种手段抬高了全行业获取普通用户的成本(全面下沉式地推+小区海报+分众传媒+网络营销,完全是土豪做派)。因此不用怀疑,他就是一个坏人!

二、Dr.2愚见:中性偏乐观

很多投资人和从业者,总是对其抱有负面的看法,说他亏损巨大,盈利模式不清,然后又吐槽些细枝末节的东西。其实大多数人往往“只见树木不见森林”,没有从更宏观的角度去考虑问题。Dr.2预测春雨目前的营收也就在一千多万这个量级(推测而已,可能与实际相差50%多),每年成本应该在4000万左右,简单亏损。但是你们有没有想过,任何其他的公司想要达到春雨今天这样的市场地位、知名度以及商誉,现在没有几倍于之前春雨投入的现金和几年的打拼,是不可能实现的。

所以只要占据了行业第一,自然能获得大量真正的合作机会,就好比你自己选择合作对象,也只会愿意选择TOP1的公司吧,而其他公司可能就会丧失这样的机会,由此产生马太效应,强者越强,弱者越弱。

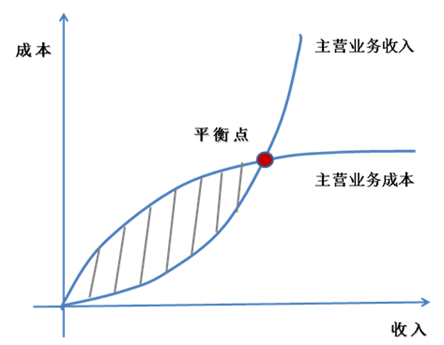

春雨还是个技术性导向型的公司,很多公司看起来似乎是个互联网企业,但其实是一个传统企业,而传统企业通常其主营业务成本和收入成一定的比例关系或函数关系。但是要知道互联网行业之所以估值高,到并非是由于所谓的“互联网思维”,而是基于下面的“商业思维”曲线(图1),早期成本很高,收入很少,阴影部分就是亏损。但是过了现金流平衡点以后,其主营业务收入的增长和成本上升是不成比例的,函数图形开始发散,甚至有些主营业务成本是下降的(减少了营销预算等),所以这才是我们互联网企业估值的根本逻辑,不存在什么PE20-30倍合理的扯淡,那是卖百货,造钢铁的。

[backcolor=rgba(136, 136, 136, 0.498039)] [backcolor=rgba(136, 136, 136, 0.498039)]

图 2

Dr.2认为春雨的张锐和深圳华康的刘波,是我见过的移动医疗行业里面,野心最大的两个人。如果非要打个比喻的话,张锐就是个“疯子”,而刘波绝对是个“超级偏执狂”。但是他们都不是正常人,太正常的人是不可能做出大格局企业的。那些人是类似不少“燕雀级”投资者,整天投些个“小不拉几”,不上台面的项目,却在下面不停走秀被采访,当评委,刷存在感,高谈阔论鸿鹄的人。而张锐他到底想干嘛呢?他想颠覆一切,他想重构医患关系,他想把整个春雨的用户分成不同的社群之后,反向跟药企,跟其它企业议价,进行C2B,也就是反向定制模式。C2B的核心是以消费者为中心,消费者当家做主。类似现在保险公司干的活,用他的话说,要消灭很多医药产销领域内的“小怪兽”,这是一个非常疯狂的行为,我并不认为他可以完全实现,但是只要能够实现10%,那也是非常恐怖的。因为商业模式的核心是对定价权的争夺,不管来自哪个入口,只要你有足够的定价权和用户量,便可以向上议价,向下议价,并且可以在客户群里做长尾和环形收割,非常可怕!

同时,张锐还有一种极强的理想感召力,和他聊天一会,很容易被他拐带进去,连我这个自觉免疫力很强的“二货”也中招了(当然出来之后,冷风一吹我又清醒了一些),莫非这就叫“现实扭曲力场”吗?而且他还具有超强的融资能力,这样就会导致一种“人们相信他能做成,他就能做成的”皮革马利翁效应。那天晚上Dr.2和锐哥深谈了三个多小时,我们打了个赌,他说如果到明年这个时候他没有融到X.X亿美金或者上市之类的,我就可以随意骂他,当众公布,为怕其推说“酒后失言”,我提前公布一下,大家做个见证。所以由此可见,他就是个疯子。但是他的整个团队很牛,既有在外面找人找钱找方向的,也有在家埋头苦干的。而在整个移动医疗app开发中,春雨和掌药的技术是最好的,(掌药是性价比高,只有5个技术人员就撑起千万的注册和百万的访问量,大部分公司都还没有到那个量级,并且他们可以三端一起开发)尤其春雨在用户体验、界面、后台数据的处理方面都非常的强。

不过我为什么还是坚持对其中性看法呢?因为春雨可能是整个移动医疗圈里最大的赌徒:他们想去渠道化,势必要和渠道对立,天生朋友少;张锐想颠覆一切,那么对团队的容灾能力、进化能力、执行能力都是考验??这两点是春雨的命门!但为啥“偏乐观”呢,因为他已经成型,小弟多,同时有了足够的资金实力,可以充分各种脑残,也就是有了不停试错的资本和可能性,Dr.2显然也不知道什么路是正确的,否则我早就变成比尔盖茨了,但我相信只要他们可以长期发展,最终会被市场推到正确的道路上。他已经拥有别人没有的机会和合作资源,依靠其强大的数据资产,未来的商业变现思路也很宽阔。

|

发表于 2015-3-6 09:19:39

发表于 2015-3-6 09:19:39

楼主

楼主 [backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]

发表于 2015-3-8 23:08:19

发表于 2015-3-8 23:08:19