欧盟模式是中国建设碳交易市场样板相较于其他国家和地区,欧洲是最先开始大力推进

低碳经济的地区。从上世纪80 年代后期就有所起步,到2005 年建立起正式的

低碳经济已经有了20 年的铺垫和沉积。中国的核查方法基本上是沿用欧盟体系,整个体系的建设也基本是参照欧盟模式构建的。

欧盟碳交易市场的三阶段

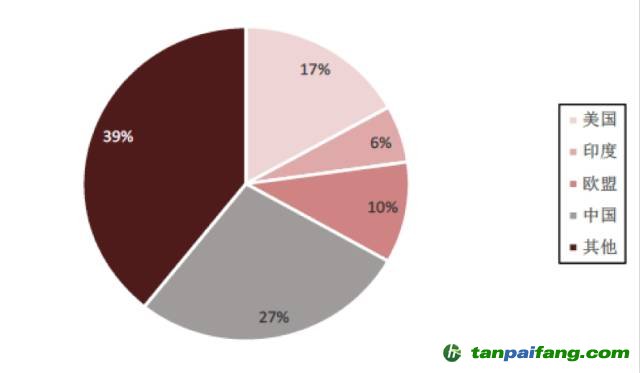

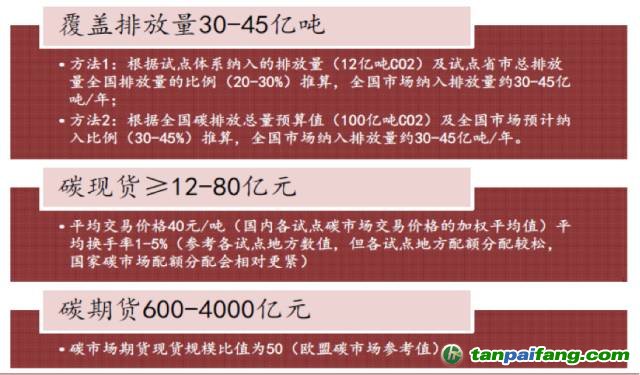

欧盟碳交易市场容量

碳市场建设将助力中国经济转型

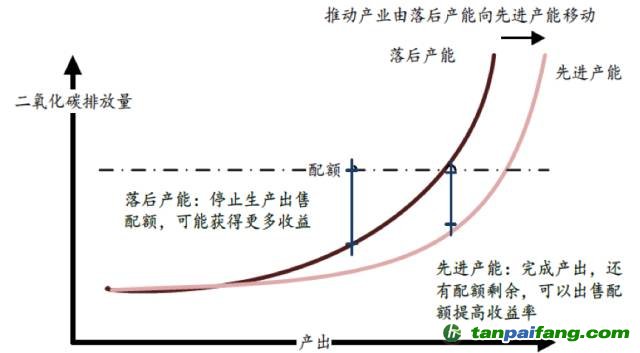

建设碳交易市场,可以推动落后产能退出:发放配额的企业未来主要高能耗企业,如钢铁、化工及电力等。一般来说,落后产能均是能耗高、污染严重,相应的二氧化碳排放量也会较高。以钢铁行业为例,钢材利润低,过于落后的产能可能停止生产,将自己的配额出售给先进产能更能获得收益。这样能够加速落后产能的推出,强化先进产能的行业优势。

落后产能退出,先进产能获得更加明显的优势

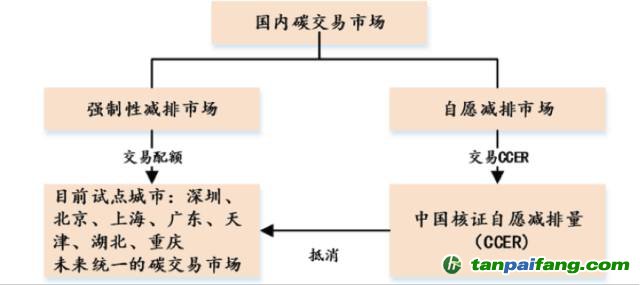

中国碳交易体系介绍碳交易市场由强制减排市场和自愿减排市场构成,二者将通过低效机制链接起来。其基本规则是,监管部门向强制减排企业发放配额,并按照一定规则逐年减少;强制减排企业实际排放量超过配额的部分,需要向有剩余额度的企业购买,多余部分可以出售。为保证

清洁能源、节能项目可盈利性,碳交易市场还针对这些项目构建了补充项目,即照发电量给予这些项目一定的核准配额,即中国核证自愿减排量(CCER),用于出售,获得额外益,这就是自愿减排市场。

中国碳交易市场格局

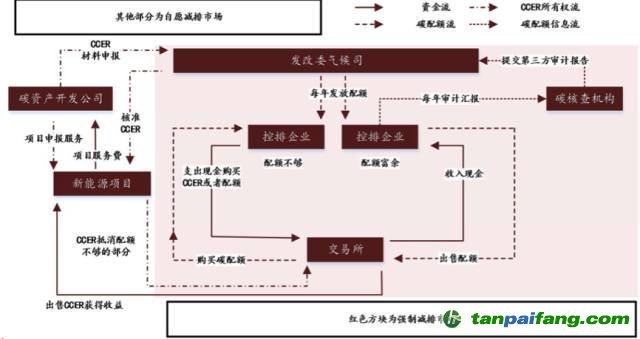

中国未来碳市场结构及各参与方

2017年将建设成全国统一的碳交易市场中国2009 年就成立了国家应对气候变化领导小组,由李克强任总理,发改委主管。中国一直在布局全国统一的碳排放权交易市场,并将其写进了十八届三中全会关于《中共中央关于全面深化改革若干重大问题的决定》。

2015 年8 月,发改委披露为加快建立全国碳排放交易市场,全国碳排放权交易管理条例草案将尽快提交国务院审议。审议过后将有望以国务院令形式出台有关条例,这是仅次于全国人大立法的法律保障条例,从政治层面上保障交易市场的运行。

2017 年将建设成全国统一的碳交易市场:根据《中美元首联合气候变化声明》,中国承诺将于2017 年基本完成全国统一的碳交易市场。

长期市场空间在于衍生品

全国统一市场建立后,现货市场规模有望快速增长至接近百亿的级别。目前

试点覆盖范围仅为7个

试点城市及地区,全国统一以后将扩容,覆盖30-45%的碳排放企业,覆盖累计排放量将达到30-45 亿吨二氧化碳排放量。结合欧盟模式模式下现货与期货等衍生品比例情况,以及国内试点的换手率、交易

价格等因素,估算我国全国交易市场建立后,现货市场交易规模有望接近100亿元水平;

而要全面激活市场,需要衍生品,能源产业则首当其冲。 ?*??@洎:?????茭?? τā?pāīfā??.cōm

新能源产业将受益

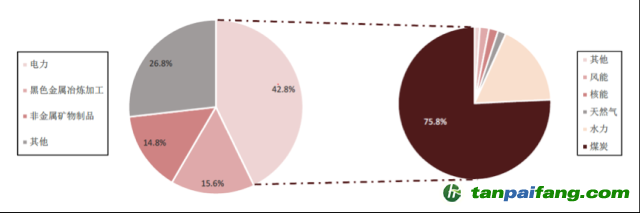

碳交易建设对能源行业影响最直接、最深。中国的碳排放主要来源于电力、黑色金属冶炼加工和非金属矿物制品等部门;我国列入强制减排的电力、水泥、有色、钢铁、化工、航空、造纸等行业,排放总量占比超过70%,而其中又以电力所占份额最多,达到42.8%。可以预见,碳排放建设,将对能源行业产生直接的深度影响;碳交易建设也将推动电力能源结构优化:我国70%多的电力由燃煤提供,其发电的二氧化碳排放量在所有发电方式中又遥遥领先其他方式。要实现2030 年减排的目标,我国必须大力优化发电结构,降低火电特别是煤电的占比,继续推动新能源和清洁能源替代。

中国二氧化碳排放主要影响因素是煤炭发电

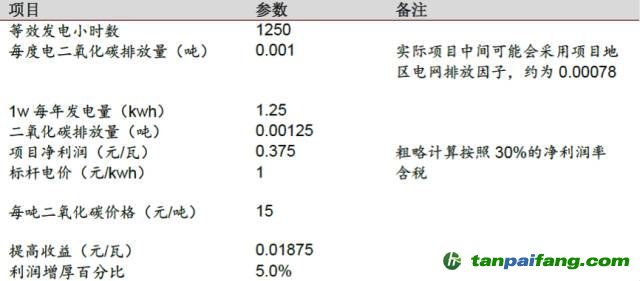

随着碳市场建设,减排企业为了完成减排任务,除开自己投资改造实施减排外,就只能购买

碳配额或CCER。风电、光伏企业可以通过出售CCER 获得额外收益。光伏运营企业如果CCER 能全部出售,有望提升利润5%左右。

光伏提高收益率模型测算假设

光伏项目CCER 增厚利润敏感性测算(假设光伏的开发的CCER 均可以出售)

发表于 2015-12-29 13:41:32

发表于 2015-12-29 13:41:32

楼主

楼主