文/光影重梅

随着2015年年报陆续披露,有几家未完成“对赌”的影视类公司,吸引了娱乐资本论的目光:

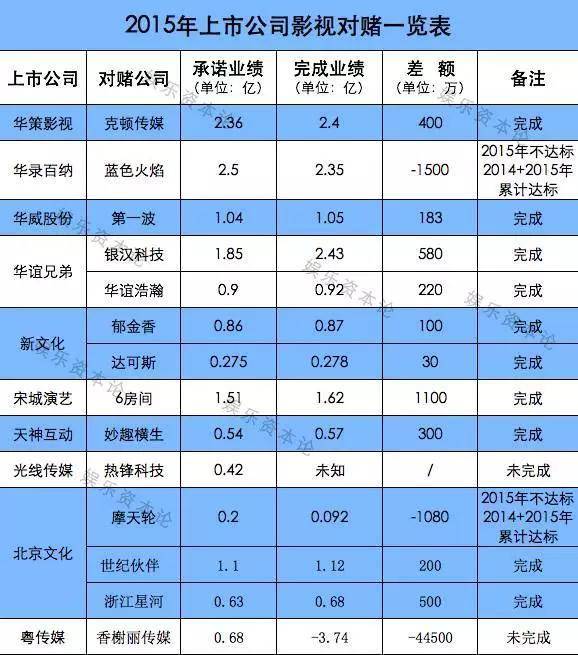

摩天轮曾向A股上市公司北京文化承诺2015年完成净利润2000万,但实际只完成了920万,《少年班》等电影票房不佳成主要原因;蓝色火焰也因《造梦者》《前往世界的尽头》2档节目收视不理想未完成当初向华录百纳承诺的业绩;

此外,光线传媒也曾明确表示,旗下的热锋科技未完成对赌;华谊兄弟与银汉科技的业绩对赌,甚至遭到外界质疑,被指“偷换概念”。

于是,娱乐资本论对影视类上市公司14家对赌协议进行了统计,我们发现,尽管8成对赌都完成了,但几乎都是刚刚达到对赌线,“惊险过关”。

连日来,娱乐资本论多方走访,试图揭开影视对赌局中的种种“潜规则”。

上市公司齐对赌,近八成“惊险”过关

“签对赌协议一方面是投资人对文化内容把控力不强,用对赌捆绑住企业;更大的原因是上市公司背负着盈利压力,希望用对赌给自己和市场打‘强心剂'”,业内人士向娱乐资本论表示。

娱乐资本论统计了14起对赌案例,涉及到10家上市公司,我们发现,影视类上市公司在并购中,几乎都会采用对赌协议。

14个对赌协议中,除了光线的热锋科技和粤传媒的香榭丽传媒明确未完成外,有12家企业完成了对赌协议,完成率达八成。前文中提到的摩天轮,以及蓝色火焰,虽然2015年当年的对赌未完成,但2014年与2015年业绩累加,还是完成了对赌(后面会详细展开)。

细看12起完成对赌协议的企业,绝大多数都是“惊险晋级”,超额完成都在500万以内,超过1000万的仅有宋城演艺的6房间,但超额完成率也不足10%。

“超额完成了没有任何意义,只要达线就可以了”一位投资人表示,这些被收购企业大部分都是并表企业,完成再多也会“上缴”上市公司,承诺公司或者个人只能拿到很少的奖励,所以很多被投企业有种“60分万岁”的想法。

摩天轮、蓝色火焰“难达标”,但依然“躲过一劫”

与大部分企业“考核及格”相比,也有一部分企业没能迈过对赌线。

北京文化在2013年底收购摩天轮(原名北京光景瑞星文化传媒有限责任公司 )时,摩天轮承诺,2015年当期净利润为2200多万元,但公司审计的实际净利润仅为920万,并没有完成。

但根据补偿协议计算公式:每年应补偿金额= 截至当期期末累积预测净利润-截至当期期末累积实际净利润-已 补偿金额。 摩天轮承诺2014年+2015年累积净利润近4000万,两年实际完成为5100多万,用累计业绩的方法,勉强过关。

北京文化已经从传统的旅游、酒店业务转型为影视经纪业务,根据年报披露,收入构成中旅游、酒店收入1.5亿元,占比43.98% ,影视及经纪收入1.9亿元,占比56.02%。虽然从收入比例上转型成功,但总体数据却不容乐观。

2015年参与的电影《第七子》《少年班》《桂宝之爆笑闯宇宙》《恋爱中的城市》收入都不太理想,亏损最严重的电影《少年班》票房不佳,北京文化仅获得了930万的收入。

相似的案例还有蓝色火焰,2014年曾经以25亿创纪录的价格“卖身”上市公司华录百纳,引起业界集体惊叹。2015年因综艺节目《造梦者》《前往世界的尽头》等项目效益不达预期,净利润为2.35亿,与业绩承诺的2.5亿相比少了1500万,这样的利润状况,已被年盈利超7亿的灿星远远甩在了身后。

不过好在蓝色火焰与华录百纳的业绩对赌,同样计算的是3年累积净利润,因此2014年+2015年两年叠加也能勉强过关。

“影视公司大小年比较明显,有时候业绩好的惊人,有时候低的吓人,因此大部分多会用累积利润计算。”一位从业者向小娱表示。

华谊年报引争议,“母公司”成解读关键词

日前,有媒体曝出华谊兄弟年报涉嫌“作假”,将对赌协议中“扣除非经常性损益后归属于母公司的净利润”偷换成年报中的“扣除非经常性损益后的净利润”帮助银汉科技顺利过关。

报道显示,2013年华谊收购游戏公司银汉科技50.8%股份时,银汉科技承诺2013年、2014年、2015年扣除非经常性损益后归属于母公司的净利润分别不得低于1.1亿、1.4亿、1.8亿元,但华谊2015年年报中将概念混淆成扣除非经常性损益后的净利润。

针对这样的指责,有接近于此次并购交易的人士向小娱透露,问题的关键是对“母公司”理解的差异:质疑者认为,对赌协议中的“母公司” 理解为华谊,所以银汉科技方面承诺的1.8亿,应该是指上交给华谊的净利润。而华谊的年报中,将“母公司” 理解为银汉科技,所以1.8亿实为银汉科技的净利润。

如果“母公司”理解为银汉科技,那么2015年银汉科技净利润2.4亿,早已顺利完成对赌,但如果将“母公司”理解为华谊兄弟,银汉科技仅完成了净利润约1.2亿元,比当初承诺的少6200万元。

“对赌协议的表述的确存在一点问题,造成理解歧义,但如果从事实角度来说,母公司应该是指银汉科技。”一位证券分析师表示。

2013年,华谊兄弟曾以13亿的估值控股银汉科技,如果按照当年1.1亿净利润的业绩承诺,PE大约是11.8倍,但如果这1.1亿认定是要上交给华谊的净利润,则意味着银汉当年承诺的业绩在2.2亿元上下,华谊收购时,银汉科技的PE将只有6倍左右,不符合常理。

同样在2013年,浙报集团以25亿100%收购游戏公司浩方科技和边锋科技,PE为10,同一年同一领域并购不会差别这么大,“母公司”指华谊的话,明显差别有点大。

在娱乐资本论看来,此次对华谊年报的质疑或许是一场“闹剧”,但背后股民们的心理其实值得关注。

由于文化类公司大多都是“轻资产”,因此并购当中很难通过资产评估来进行估价,那么对于业绩的预测就成为相当重要的一个估值方式。换言之,拉高业绩承诺,有助于被并购的公司提升估值,卖个好价钱;也有助于上市公司市值提升。

然而,过去的这些年我们看了太多“估值虚高”的案例,即便对赌不完成,最后也不了了之,这才激发了股民们对于“对赌”这件事的怀疑精神,甚至是“有罪推定”,此次华谊年报中对赌业绩“口水仗”虽然是个案,但也一定程度反映出股民对于种种“对赌潜规则”的焦虑。

发表于 2016-4-27 15:11:20

发表于 2016-4-27 15:11:20